Могут ли отказать в реструктуризации кредита

Вопрос, могут ли отказать в реструктуризации кредита, обычно возникает в тот момент, когда платить по графику уже тяжело, просрочки подбираются, а до коллекторов и суда рукой подать. Кажется логичным: вы же не просите простить долг, вы предлагаете банку вариант, как все-таки вернуть деньги. Но на практике далеко не каждое заявление о реструктуризации заканчивается одобрением — отказ в реструктуризации кредита сейчас встречается часто.

Важно понимать две вещи. Во-первых, в обычной ситуации реструктуризация — это право банка, а не его обязанность: кредитный договор уже заключён, и менять его условия можно только по соглашению сторон. Во-вторых, есть отдельные случаи, когда закон прямо даёт вам право на изменение условий (ипотечные и кредитные каникулы по 353-ФЗ, 76-ФЗ), но и там нужно попасть под критерии и подтвердить падение дохода.

Разберёмся, в каких случаях может ли банк отказать в реструктуризации кредита, имеет ли он на это право и почему так поступает, а также может ли суд отказать в реструктуризации долга и что делать, если вы столкнулись с отказом, а платить всё равно нечем.

Право банка и суда на отказ

Когда вы просите изменить график платежей, продлить срок кредита или временно снизить платеж, вы по сути просите реструктуризацию — изменение уже заключённого договора. По общему правилу гражданского права (ст. 450, 451 ГК РФ![]() ) условия договора меняются только по соглашению сторон или в случаях, прямо предусмотренных законом. То есть банк изначально не обязан «по первому требованию» переписывать ваш кредит, а суд — утверждать любой предложенный план реструктуризации долга.

) условия договора меняются только по соглашению сторон или в случаях, прямо предусмотренных законом. То есть банк изначально не обязан «по первому требованию» переписывать ваш кредит, а суд — утверждать любой предложенный план реструктуризации долга.

Исключения появляются там, где закон специально защищает заёмщика: в законе о потребительском кредите (353-ФЗ![]() ) и законе о несостоятельности (банкротстве) граждан (127-ФЗ) прописаны ситуации, когда кредитор или суд должны рассмотреть вопрос о льготах и реструктуризации по особым правилам. Но даже в этих случаях формула одна и та же: критерии — соблюдаете, есть право на льготу; не соблюдаете — отказ законен.

) и законе о несостоятельности (банкротстве) граждан (127-ФЗ) прописаны ситуации, когда кредитор или суд должны рассмотреть вопрос о льготах и реструктуризации по особым правилам. Но даже в этих случаях формула одна и та же: критерии — соблюдаете, есть право на льготу; не соблюдаете — отказ законен.

Может ли банк отказать в реструктуризации кредита

Да, может, и в большинстве ситуаций закон его в этом прямо не ограничивает.

В обычной потребительской или ипотечной истории действует простой набор норм:

- ГК РФ: изменение договора возможно только по соглашению сторон или в случаях, предусмотренных законом (ст. 450, 451).

- Закон о потребительском кредите 353-ФЗ: банк обязан раскрывать условия кредита и порядок обслуживания, но не обязан сам по себе предоставлять реструктуризацию вне специальных льготных режимов (ст. 6, 7, 10, 12).

Отсюда ответ на вопрос, может ли банк отказать в реструктуризации кредита и имеет ли право банк отказать в реструктуризации: да, имеет, если речь идёт о его собственной программе реструктуризации, «кредитных каникулах» по внутренним правилам или любых индивидуальных послаблениях. Ваше заявление — это предложение изменить договор, а не юридическое требование, которое банк обязан удовлетворить.

Отдельная история — случаи, когда закон даёт вам специальное право на льготный период:

- Ипотечные каникулы для физлиц по ст. 6.1-1 353-ФЗ и ст. 15.1 закона 76-ФЗ

(для военнослужащих и приравненных категорий).

(для военнослужащих и приравненных категорий). - Льготный период по потребительским кредитам по ст. 6.1-2 353-ФЗ (при существенном снижении дохода и других жизненных обстоятельствах).

Здесь уже логика другая: если вы подходите под условия, банк обязан рассмотреть заявление и при соблюдении критериев предоставить льготу — изменить график, приостановить платежи по основному долгу и т.п. Но и здесь отказ возможен и формально законен, если:

- У вас нет документального подтверждения снижения дохода на требуемую величину.

- Сумма кредита или вид кредита не попадает под лимиты и перечни, установленные законом и постановлениями Правительства РФ.

- Вы уже использовали своё право на такой льготный период по этому договору.

На практике основной формальный мотив, который используются в ответах, — отсутствие документов о снижении дохода (как правило, не менее чем на 30 %), либо несоответствие кредита параметрам программы. То есть даже в режиме «обязательных» каникул отказ всё равно возможен, если базовые условия закона вы не выполняете.

Может ли суд отказать в реструктуризации долга

В судах слово «реструктуризация» чаще всего фигурирует в делах о банкротстве граждан по закону 127-ФЗ. Там предусмотрена отдельная процедура — реструктуризация долгов гражданина, которая регулируется, в частности, ст. 213.13–213.20 этого закона.

Важно разделить две стадии.

Первая стадия — введение процедуры реструктуризации. Суд оценивает вашу ситуацию и может:

- Ввести реструктуризацию долгов (ст. 213.13 127-ФЗ), если видит перспективу восстановления платёжеспособности.

- Отказать во введении реструктуризации и сразу перейти к реализации имущества, если у вас объективно нет дохода, имущества, есть признаки злоупотребления или очевидно, что никакой реальный план выплат не заработает.

Вторая стадия — утверждение плана реструктуризации. На вопрос, может ли суд отказать в реструктуризации долга на этой стадии, закон отвечает прямо: да, может. В ст. 213.18 127-ФЗ перечислены типичные основания для отказа в утверждении плана:

- План противоречит закону или иным нормативным актам (например, нарушает порядок удовлетворения требований кредиторов, игнорирует обязательные платежи и т.п.).

- В плане реструктуризации или приложенных к нему документах содержатся недостоверные сведения (скрыты доходы, имущество, часть кредиторов).

- Нарушен порядок одобрения плана собранием кредиторов (не те сроки, не то количество голосов, не те процедуры).

- План нереален: при предложенных платежах вам не остаётся даже прожиточного минимума, источники дохода не подтверждены, расчёты построены на гипотетических «будущих» заработках.

Если суд отказал в утверждении плана реструктуризации, он, как правило, выносит определение о переходе к следующей стадии — реализации имущества гражданина (ст. 213.24 127-ФЗ). То есть реструктуризация в банкротстве — это не гарантия, а шанс: нужен реальный доход, взвешенный и выполнимый план, одобрение кредиторов и соблюдение всех процедур, иначе суд совершенно законно может этот вариант отклонить.

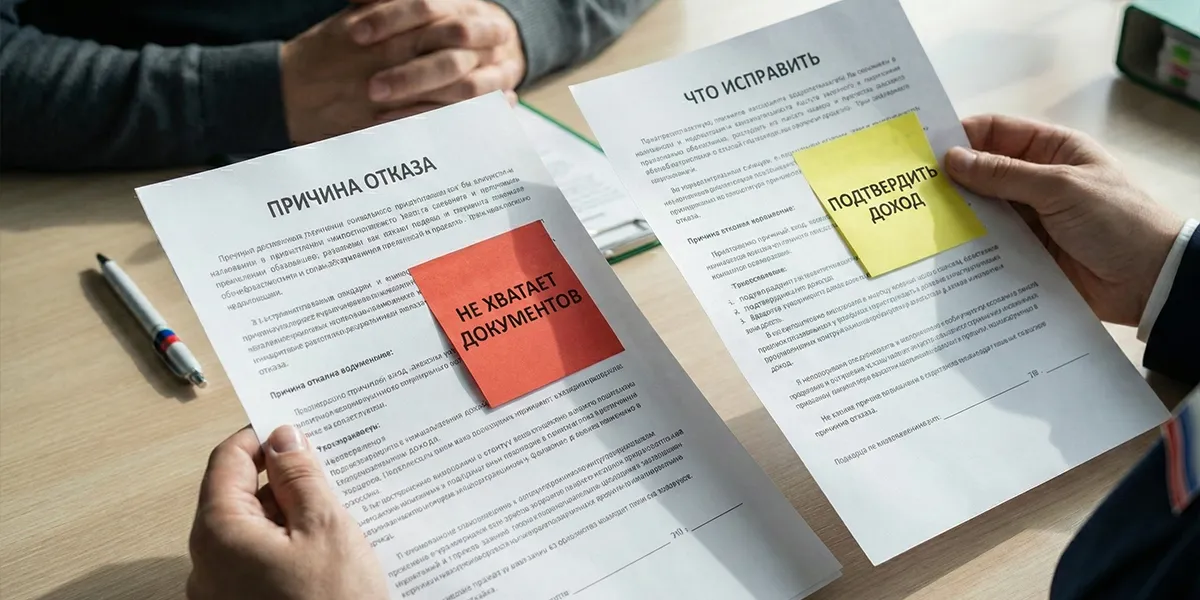

Основные причины отказа в реструктуризации

Когда вы получаете отказ в реструктуризации кредита, за этим почти никогда не стоит «личная неприязнь» конкретного менеджера. Банк смотрит на вас через призму внутренних регламентов, скоринговых моделей и требований закона о потребительском кредите. Внутренние критерии могут не раскрывать, но в общих чертах логика у всех одинакова: сохранить деньги банка и не подписываться на заведомо невыполнимый график.

Почему банки отказывают в реструктуризации

По сути, банк отвечает себе на два вопроса: можете ли вы реально платить по новому графику и выгоднее ли это, чем довести дело до взыскания через суд и приставов. Типичные причины отказа в реструктуризации кредита можно разложить по блокам.

- Плохая платёжная дисциплина уже сейчас. Если по договору есть длительная просрочка, неоднократные задержки, списания штрафов и пеней, вы в системе банка уже значитесь как проблемный заёмщик. В такой ситуации реструктуризация часто воспринимается не как шанс «спасти кредит», а как затягивание дефолта.

- Отсутствие официального подтверждения снижения дохода. Для льготных режимов (ипотечные и кредитные каникулы по ст. 6.1–1, 6.1–2 353-ФЗ) банк обязан опираться на документы: справки 2-НДФЛ, сведения из ПФР, трудовые договоры, больничные, документы о мобилизации и т.п. Если вы говорите, что доход упал, но никаких бумаг не приносите, формальный отказ практически неизбежен.

- Неприемлемое соотношение долга к доходу. Внутри банк всегда считает, какую долю от подтверждённого дохода займут новые платежи. Если даже при «облегчённой» схеме на кредит уходит слишком большая часть дохода, реструктуризация для банка выглядит бессмысленной: риск нового дефолта слишком высок.

- Сокрытие информации о других кредитах и обязательствах. Банки обмениваются данными через бюро кредитных историй, и если по выпискам и отчётам видно, что у вас есть другие долги, о которых вы умолчали, доверия это не добавляет. Внутренний вывод простой: если заёмщик скрывает нагрузку, он, скорее всего, не потянет новый график.

- Проблемы с обеспечением. По залоговым кредитам (ипотека, автокредит) банк оценивает, насколько ликвиден залог, какова его текущая стоимость, не нарушены ли условия страхования. Если риски потери или обесценивания залога высоки, кредитор меньше склонен идти на послабления.

- Поведение заёмщика. Оскорбления сотрудников, категорический отказ что-либо платить до утверждения «идеальных» условий, игнорирование запросов документов — всё это фиксируется в системе и понижает шансы на любую гибкость со стороны банка.

Отдельно стоит блок государственных программ. Почему банк отказывает в реструктуризации кредита именно по этим основаниям, обычно объясняется формальными критериями:

- Нет подтверждённого падения дохода на нужный процент.

- Сумма кредита или дата выдачи не подпадает под рамки программы.

- Кредит выдан не на те цели (например, не подходит под определение «ипотечного» в законе).

- Льготный период уже использовался по этому договору и по закону второй раз его дать нельзя.

Формально это всё укладывается в логичную позицию: если условия программы или внутренних правил не выполнены, банк имеет право отказать и ограничиться обычным взысканием долга.

Отказ из-за отсутствия дохода

Самый болезненный для заёмщика вариант — отказ из-за отсутствия дохода или слишком низкого дохода. С человеческой точки зрения вам как раз сейчас больше всего нужна помощь. С точки зрения банка это, наоборот, самый слабый кандидат на реструктуризацию.

Если у заёмщика нет официального дохода (уволился, работает неофициально, оформлен как самозанятый без стабильных поступлений) или доход минимальный, банк видит в анкете и документах следующее:

- Нет стабильного источника, из которого можно регулярно платить по новому графику.

- Любая схема «снизьте платёж сейчас, потом я как-нибудь выберусь» строится на гипотетическом будущем доходе, который ничем не подтверждён.

- Реструктуризация не решает проблему, а только отодвигает момент просрочки и увеличивает совокупный долг за счёт процентов.

С точки зрения закона банк не обязан верить словам и менять условия под возможный будущий заработок. Он ориентируется на реальные, подтверждённые цифры: справки о доходах, официальные переводы, налоговые данные. Если их нет, реструктуризация объективно выглядит для банка как слишком рискованное решение.

Отсюда типичная практика: вместо того чтобы согласовать пусть и меньший, но реальный платёж, кредитор даёт формальный отказ, и кредит быстро переходит в стадию просрочки, судебного разбирательства и работы приставов. Для вас это неприятно, но с позиции банка логика понятна: у заёмщика, который вообще не показывает доход, шанс «вытащить» кредит через реструктуризацию минимален.

Именно поэтому, если у вас нет официальных справок, но есть хоть какие-то подтверждаемые поступления (договор подряда, самозанятость, регулярные переводы на карту), имеет смысл собрать максимум документов и показать банку хотя бы базовый уровень стабильности — без этого шансы на одобрение реструктуризации близки к нулю.

Что делать, если банк отказывает в реструктуризации

Отказ в реструктуризации — это не приговор, а точка, с которой нужно начинать действовать спокойно и по шагам. Важно зафиксировать позицию банка, понять, законен ли отказ, и параллельно выстраивать свою стратегию: либо всё-таки добиваться послаблений, либо готовиться к другим вариантам — от рефинансирования до банкротства.

Права заёмщика при отказе

У банка есть право отказать, но это не значит, что у вас нет никаких прав. Закон даёт вам несколько инструментов, которыми имеет смысл пользоваться.

Что вы вправе требовать и делать.

- Попросить письменный отказ. Вы можете потребовать, чтобы отказ в реструктуризации кредита был оформлен письменно: в бумажном виде, по электронной почте или в интернет-банке. Важно, чтобы в ответе было видно, по какому именно обращению и по какому договору принято решение. Это ваша доказательная база для жалоб и суда.

- Уточнить условия программ и критерии. Банк обязан раскрывать условия своих продуктов, специальные программы реструктуризации, а также порядок предоставления льготного периода по 353-ФЗ. Вы вправе запросить действующие правила, чтобы понять, на каком основании вам отказали и подпадали ли вы вообще под заявленную программу.

- Проверить правильность расчёта долга. Даже если реструктуризацию не дали, банк обязан начислять проценты, пени и штрафы в пределах закона и договора, без навязанных комиссий и «скрытых» услуг. Имеет смысл запросить детальный расчёт задолженности и сверить его, особенно если сумма резко выросла.

- Сохранить переписку. Все ответы банка, обращения через приложение, письма в офис — это доказательства вашей добросовестности и попыток урегулировать вопрос мирно. В дальнейшем они пригодятся, если дело дойдёт до суда или банкротства.

Оспорить сам отказ по внутренней реструктуризации в суде, как правило, сложно: суды исходят из того, что проведение реструктуризации — это право банка, а не его обязанность по ГК РФ и 353-ФЗ. Но ситуация меняется, если речь о льготном периоде, прямо предусмотренном законом.

Если вы подпадали под критерии ипотечных или кредитных каникул, надлежащим образом подали заявление, приложили документы, а банк отказал «ни с того ни с сего» или вообще не ответил, тогда можно говорить о нарушении закона. В такой ситуации у вас появляются дополнительные шаги: жалоба в Банк России, Роспотребнадзор и, при необходимости, иск к банку о защите прав потребителя, если отказ повлёк для вас убытки или нарушение гарантий, предусмотренных законом.

Повторное обращение, жалоба, переговоры

После первого отказа у многих срабатывает реакция «всё, смысла нет». На практике именно здесь важно не опустить руки и не уйти в режим «ничего не плачу». Грамотный алгоритм действий выглядит иначе.

Что имеет смысл сделать.

- Подготовить нормальный пакет документов. Соберите всё, что подтверждает вашу ситуацию: справки о доходах, 2-НДФЛ, сведения о пособиях, трудовую книжку или договор, больничные, документы о рождении детей, инвалидности, мобилизации, разводе, других крупных обязательствах. Чем лучше документирована причина ваших проблем с выплатами, тем серьёзнее к вам относятся.

- Сформулировать понятное предложение банку. Второй раз обращаться лучше не с просьбой «сделайте как-нибудь полегче», а с конкретикой: какой ежемесячный платёж вы реально потянете, на какой срок вы готовы выходить, за счёт чего будете платить. По сути, вы приносите банку мини-план своей личной «реструктуризации» с цифрами.

- Обратиться повторно в банк. Направьте новое заявление через отделение или дистанционные каналы, приложите документы и изложите своё предложение по графику. Важно сослаться на уже имеющийся отказ и указать, что теперь вы предоставляете дополнительно подтверждающие документы и обновлённые расчёты.

- Подать жалобу в головной офис и в Банк России. Если вы считаете отказ формальным или видите явные нарушения (например, банк вообще не рассмотрел ваше заявление о льготном периоде по закону, не дал мотивированный ответ, навязал дополнительные услуги), имеет смысл направить жалобу в центральный офис банка и одновременно в Банк России через интернет-приёмную. Регулятор не будет «заставлять» банк делать реструктуризацию, но проверит соблюдение закона и внутренних процедур.

- Избегать «молчаливого дефолта». Самая плохая стратегия — перестать выходить на связь и полностью прекратить платежи. Даже если сейчас вы не можете платить по графику, старайтесь вносить хотя бы частичные суммы и фиксировать в переписке, что вы готовы платить столько-то и ищете вариант урегулирования. Потом это сыграет вам в плюс в суде и при оценке вашей добросовестности в возможном банкротстве.

Если после всех этих шагов позиция банка не меняется, а объективно платить по договору вы не можете, это уже сигнал задуматься не о третьем и четвёртом обращении за реструктуризацией, а о смене стратегии: рефинансирование в другой банк, продажа залогового имущества, переговоры в суде или подготовка к личному банкротству.

Если отказали в реструктуризации и нечем платить кредит

Отказ банка в реструктуризации сам по себе долг не отменяет. Если платежи всё равно не вносятся, запускается стандартная юридическая процедура: от просрочки до суда и приставов по правилам ГК РФ, закона о потребительском кредите 353-ФЗ, закона об исполнительном производстве 229-ФЗ и, при крайнем варианте, закона о банкротстве 127-ФЗ.

Чем раньше вы понимаете, что договориться с банком не получается, тем важнее не «прятаться», а осознанно выбирать, что делать дальше: пытаться удерживать платежи частично, рефинансировать долг, договариваться в суде или готовиться к банкротству.

Риски неуплаты после отказа

Если после отказа в реструктуризации вы перестаёте платить по договору, события обычно развиваются по одной и той же схеме.

- Просрочка, проценты, неустойка и штрафы. Банк продолжает начислять проценты по договору, плюс неустойку за просрочку (ст. 330, 809 ГК РФ, ст. 12, 16 353-ФЗ). Сумма долга растёт, иногда очень быстро, особенно по кредитным картам и микрозаймам. При грубых нарушениях условий договора (например, длительная просрочка) банк вправе потребовать досрочного возврата всей суммы кредита.

- Звонки и досудебное взыскание. Сначала работает служба взыскания самого банка, затем могут подключаться коллекторы по договору уступки или агентскому договору. Их деятельность регулируется отдельным законом 230-ФЗ: есть ограничения по времени звонков, личных встреч и т.п., за нарушение можно жаловаться в ФССП и Банк России.

- Судебный приказ или иск. Если сумма долга относительно небольшая и требования очевидны, банк часто идёт через судебный приказ (упрощённая процедура по ГПК РФ). Приказ можно отменить в течение 10 дней с момента получения, после чего банк обычно подаёт обычный иск, и дело рассматривается уже в общем порядке.

- Исполнительное производство и приставы. Получив исполнительный лист или приказ, банк передаёт его судебным приставам. Дальше вступает в силу 229-ФЗ: пристав возбуждает исполнительное производство, вправе арестовывать счета и имущество, удерживать часть дохода, ограничивать выезд за границу и регистрационные действия с авто и недвижимостью (ст. 30–33, 69–70, 99, 101 229-ФЗ).

Опасность в том, что на стадии приставов вы уже работаете не с банком, а с государственной машиной, у которой есть свои строгие регламенты и полномочия.

Если банк отказывает, просрочка растёт и становится ясно, что платежи не тянутся, полезно заранее понять механику судебного банкротства: какие этапы проходят, когда вводят реструктуризацию или реализацию имущества, что проверяет суд и какие долги реально списываются. Пошаговая инструкция поможет оценить риски и подготовиться без лишних ошибок.

Поэтому тянуть «до последнего», надеясь, что всё само рассосётся, почти всегда дороже, чем заранее продумать, как вы будете выходить из ситуации.

Альтернативы реструктуризации (рефинансирование, банкротство и др.)

Если конкретный банк упёрся в отказ и не хочет менять условия, это не означает, что у вас нет других вариантов. Важно трезво оценить сумму долга, доходы и перспективы и подобрать вариант, который реалистично потянуть.

- Рефинансирование в другом банке. Иногда другой банк готов закрыть старый кредит и выдать новый на более длительный срок и с меньшим ежемесячным платежом. Это работает, пока у вас ещё нет серьёзных просрочек и кредитная история не убита. Как только появляются судебные решения и исполнительные производства, рефинансирование почти невозможно: риск для нового банка слишком велик.

- Добровольная продажа залога. Если кредит обеспечен залогом (квартира, дом, автомобиль), у вас почти всегда есть выбор: либо банк в суде и приставы доведут дело до торгов, где цена часто ниже рынка, либо вы сами продаёте имущество и закрываете долг по договорённой сумме. Во многих случаях добровольная продажа даёт вам больше денег «на руки», чем реализация через торги в исполнительном производстве.

- Переговоры и мировое соглашение в суде. Даже если до реструктуризации «по-хорошему» не дошли, в суде можно обсуждать рассрочку исполнения решения или заключение мирового соглашения: уменьшение штрафов, фиксация суммы долга, новый график платежей. Суд учитывает вашу добросовестность, размер долга и реальные возможности платить.

- Личное банкротство. Когда долгов слишком много, дохода не хватает, а реструктуризация, рефинансирование и мировые соглашения не спасают, остаётся процедура банкротства по 127-ФЗ. В рамках банкротства возможна судебная реструктуризация долгов (план выплат до трёх лет) или переход к реализации имущества с последующим списанием долгов (за исключением отдельных обязательств). При этом к реструктуризации в банкротстве предъявляются жёсткие требования: нужен подтверждённый доход, реальный план и соблюдение условий закона (ст. 213.13, 213.14, 213.18 127-ФЗ).

- Внесудебное (упрощённое) банкротство через МФЦ. Если сумма долгов укладывается в установленные законом рамки и в отношении вас уже окончены исполнительные производства по причине невозможности взыскания, можно рассматривать внесудебное банкротство. Процедура дешевле и проще, но жёстко ограничена по суммам и условиям (сейчас, например, общий долг в диапазоне примерно от 50 000 до 500 000 рублей и отсутствие имущества, которое можно продать).

Выбор между «как-нибудь тянуть», постоянно наращивая просрочку, и честно признать, что долги объективно не тянутся, — это уже не про эмоции, а про экономику. Иногда действительно выгоднее один раз пройти через процедуру банкротства и списание долгов, чем годами жить под арестами счетов, звонками взыскателей и запретами приставов.

Как снизить риск отказа в реструктуризации

Реструктуризацию банк всегда оценивает как сделку с риском. Ваша задача — показать, что этот риск для банка разумный, а не космический. Чем раньше вы выходите на контакт и чем понятнее вы объясняете свою ситуацию, тем выше шансы, что вам пойдут навстречу, а не отправят «по общему порядку» в суд и к приставам.

Подготовка к обращению в банк

Лучший момент для разговора о реструктуризации — не тогда, когда уже полгода просрочки, а когда вы только понимаете, что в ближайшие месяцы начнутся проблемы. Банки куда спокойнее относятся к заёмщикам, которые приходят заранее, чем к тем, кто сначала «забивает», а потом внезапно вспоминает про тяжёлую ситуацию.

Перед обращением в банк стоит сделать несколько вещей:

- Посчитать свой реальный бюджет по месяцам: доходы, обязательные расходы, минимум на жизнь. Не «на глаз», а с цифрами по выпискам и чекам.

- Определить платёж, который вы реально потянете хотя бы в течение года, а не одну-две недели. Лучше назвать банку сумму чуть ниже, чем переоценить себя и снова сорвать график.

- Проверить, подходите ли вы под законные ипотечные или кредитные каникулы, чтобы опираться не только на «прошу понять», но и на конкретные нормы закона.

- Решить, что вы готовы предложить взамен: увеличение срока, временное снижение платежа, отсрочку по основному долгу, частичное досрочное погашение за счёт продажи имущества.

- Продумать, как вы объясните банку причину проблем: увольнение, болезнь, падение выручки, семейные изменения. Чем конкретнее и спокойнее вы это формулируете, тем лучше.

Банк гораздо лучше воспринимает не общие жалобы «я не могу платить», а аккуратную позицию: «сейчас у меня такой доход, вот мои постоянные расходы, вот платёж, который я потяну, предлагаю такой-то график».

Какие аргументы и документы помогают

Для банка ваша история существует на бумаге и в цифрах. Если всё ограничивается фразой «у меня проблемы», у кредитора слишком мало оснований доверять вам и менять условия договора. Поэтому важно подкрепить свои слова документами и понятной логикой.

Хорошо работают такие вещи.

- Официальные справки о снижении дохода, потере работы, переводе на неполный день или сокращении: 2-НДФЛ, приказы работодателя, выписки по счёту, документы самозанятого или ИП.

- Медицинские документы о серьёзной болезни, операции, инвалидности, длительном лечении, если именно это повлияло на ваш доход или расходы.

- Свидетельства о рождении детей, документы о статусе многодетной семьи, алиментные обязательства, если семейная нагрузка объективно выросла.

- Подтверждение других неизбежных платежей: алименты, платёж по единственному жилью, долгосрочное лечение, расходы на уход за родственником. Это помогает показать, что деньги уходят не «в никуда», а на жизненно необходимые вещи.

- Письменное предложение по новому графику с расчётами: сумму долга, предполагаемый срок, размер ежемесячного платежа, откуда именно будут браться деньги на этот платёж.

- Готовность соблюдать хотя бы минимальный платёж уже сейчас, не дожидаясь решения. Для банка важно видеть, что вы не ушли в «режим игнора», а реально стараетесь исполнять обязательства.

Идея простая: банк должен увидеть, что вы не убегаете от долга, а предлагаете рабочую схему, как его погасить. Тогда вопрос для кредитора звучит не «давать ли послабление человеку, который просто перестал платить», а «стоит ли поддержать заёмщика, который честно показывает цифры и предлагает внятный план». В такой ситуации риск отказа в реструктуризации заметно снижается.

Частые вопросы

Вывод

Если вам уже несколько раз отказали в реструктуризации, а долги только растут, это — сигнал не искать «ещё одну волшебную программу банка», а посчитать ситуацию целиком: сколько вы реально зарабатываете, сколько должны и не выгоднее ли законно списать долг через банкротство.