Имеют ли право приставы списывать деньги с кредитного счета за долги?

Судебные приставы видят кредитные карты так же, как и дебетовые. Они могут наложить арест на счет, который привязан к карте. Но есть важный нюанс: приставы не имеют права списывать кредитный лимит — это деньги банка, а не ваши деньги. Они могут взыскивать и списывать только ваши собственные средства, если они есть сверх лимита. При этом банк вправе ограничить расходные операции, фактически лишив вас возможности пользоваться картой. Поэтому арест возможен, пользоваться картой после этого часто невозможно, а вот кредитный лимит арестовывать и списывать как ваши деньги — нельзя.

Если говорить совсем по-человечески, пристав и банк смотрят не на «пластик», а на банковский счет и на движение по нему. Из-за этого у людей и возникает вопрос, почему кредитка перестала работать, хотя кредитный лимит как будто есть и суд еще не разбирал именно вашу кредитную карту отдельно. Ниже разберем, как это работает по закону, что может делать судебный пристав, как банк должен действовать и как вам быстро выйти из ситуации без лишних штрафов.

Главный нюанс: разница между «картой» и «счетом»

Главное, что нужно понимать: пристав арестовывает не саму карту, а счет, к которому она привязана. Обычно это банковский счет клиента (часто в рознице это карточный счет формата 40817…), и именно на него может накладываться арест и постановление об обращении взыскания. Это соответствует логике Федерального закона № 229-ФЗ «Об исполнительном производстве»: взыскание в первую очередь обращается на деньги должника на счетах в банках, а банк обязан исполнять постановление пристава и сообщать об исполнении.

Здесь и появляется ключевая разница между тем, что банк считает вашими деньгами, и тем, что банк считает своими. Кредитный лимит — это средства банка. Ваши собственные средства — это положительный баланс сверх лимита, кэшбэк, возврат, перевод, который пришел на карту, или деньги, которые вы сами внесли. Именно эти деньги пристав может видеть как ваши деньги и вправе взыскивать, если есть долг и открыто исполнительное производство.

Простая схема выглядит так:

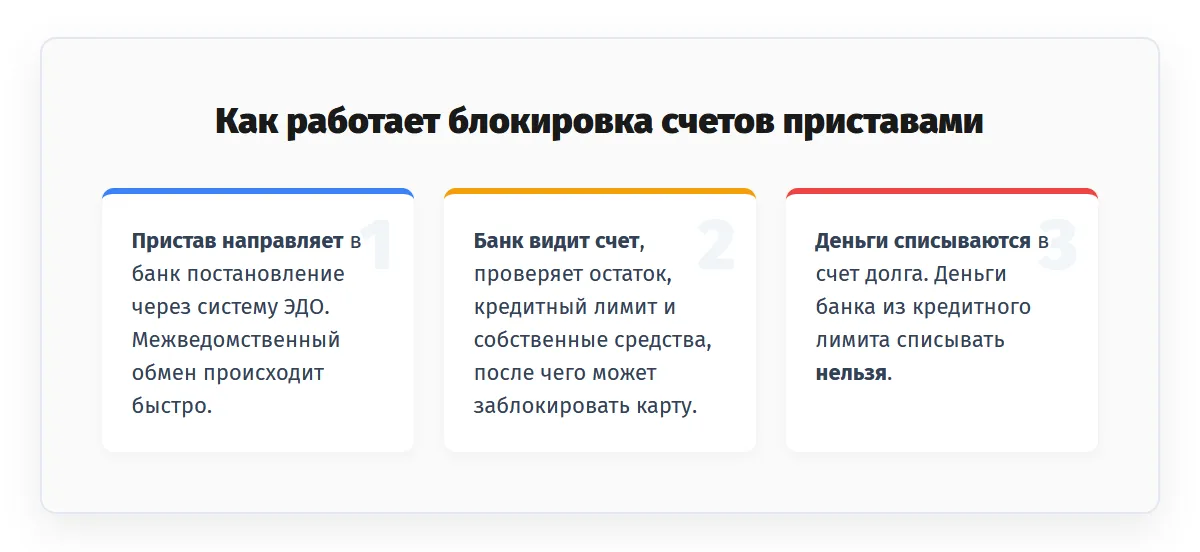

- Пристав направляет в банк постановление через систему ЭДО (электронный документооборот) / межведомственный обмен, ФССП и банк действуют быстро.

- Банк видит счет, проверяет остаток, кредитный лимит и собственные средства, после чего может блокировать расходные операции и заблокировать карту.

- Деньги клиента на счете могут списываться в счет долга, а деньги банка из кредитного лимита списывать нельзя.

Почему карта перестает работать, даже если лимит не списали? Потому что банк получает постановление и обязан ограничить распоряжение счетом. Это правомерно: ГК РФ, ст. 858 допускает ограничение распоряжения денежными средствами на счете в случаях, предусмотренных законом, включая арест и блокирование операций. Именно поэтому карта может блокироваться полностью или частично, а вам со стороны видно только одно: «не проходит оплата», «нельзя снять», «не удается сделать перевод».

Еще один момент — ссудный счет. В разговорной речи люди часто говорят «кредитный счет карты», но у банка внутри есть карточный счет и может быть отдельный ссудный счет для учета задолженности по кредиту. В нормативных разъяснениях и плане счетов ЦБ (положение ЦБ РФ № 809-П) важна сама идея раздельного учета: банк ведет учет клиентских счетов и кредитных требований отдельно. Это помогает понять, почему можно оплачивать кредит не только через карту, но и через ссудный счет, если карта арестована.

Особенности блокировки в разных банках

Закон один, а пользовательский опыт отличается. Причина не в том, что у какого-то банка «нет права» исполнять постановление, а в том, как у него настроены процессы, ЭДО с ФССП, внутренняя логика блокировки и фронтовые правила по продуктам. Поэтому Сбербанк, Т-Банк, «Альфа-Банк», МТС, «Ренессанс» и другие банки могут по-разному показывать один и тот же арест в приложении и по-разному блокировать операции, хотя основание одно и то же — постановление пристава или исполнительный документ. ФССП и банк обмениваются данными в электронном виде, что ускоряет наложение ограничений.

Сбербанк

На практике Сбербанк часто обрабатывает постановления очень быстро: клиент может увидеть арест и блокировку почти сразу после поступления данных. Это не означает, что Сбер «хуже» или «лучше», просто у крупного банка автоматизация сильнее. Когда Сбербанк получает постановление, он должен исполнять его, и карта нередко парализуется: оплата не проходит, снять наличные нельзя, переводы блокируются. В интерфейсе может показывать арестованный счет, списание, взыскание и причину ограничения. По ощущениям пользователя это выглядит как полная блокировка, хотя юридически арест наложен на счет, а не на пластик. Общая логика ареста счетов у банков описывается и в разъяснительных материалах банков: под ограничения попадают даже кредитные счета, хотя деньги лимита — средства банка.

Тинькофф (Т-Банк)

У многих клиентов Тинькофф ситуация выглядит чуть иначе: система может заблокировать не весь доступный функционал, а только сумму, на которую наложен арест, если это позволяет текущая конфигурация счета и продукта. Поэтому иногда в Тинькофф человек видит, что часть операций проходит, а часть нет. Но полагаться на это как на «схему» нельзя: сегодня в приложении видно одно состояние, завтра после обновления постановления или после нового списания карта начнет блокироваться полностью. Если у вас Тинькофф и открыт кредит, лучше не экспериментировать, а сразу уточнять у банка, куда делать платеж по кредиту в обход арестованной карты.

Халва (Совкомбанк)

Халва — это карта рассрочки, но для целей исполнительного производства пристав и банк все равно смотрят на счет и собственные деньги клиента. Из-за этого Халва тоже может блокироваться, а внесенные вами деньги могут списываться в счет долга, если они легли на арестованный счет. На практике пользователи часто думают, что карта «Халва» особенная и ее нельзя арестовывать. Это миф: если есть долг, исполнительный документ и постановление, пристав вправе действовать в общем порядке.

Что важно для вас в любом банке:

- Не спорить с оператором на тему «это же кредитка, значит нельзя ничего делать».

- Сразу узнавать номер постановления, сумму долга, подразделение ФССП и какой именно счет заблокирован.

- Отдельно просить вариант, как оплачивать кредит через ссудный счет, чтобы деньги не списывались приставам вместо банка.

После этого картина обычно становится понятнее: вы видите не только сам факт ареста, но и основание, сумму взыскания и то, как именно банк исполняет постановление. Это важно, потому что в одном случае достаточно дождаться обновления статуса и оплатить долг ФССП, а в другом — нужно срочно менять способ погашения кредита, чтобы внесенные деньги не ушли приставам. Чем раньше вы это уточните, тем меньше риск получить просрочку, штрафы и двойную задолженность — перед банком и по исполнительному производству одновременно.

Устали от постоянных блокировок карт и внезапных списаний? Узнайте реальную стоимость процедуры банкротства под ключ и начните путь к финансовой свободе уже сегодня. Разбираем все скрытые платежи и расходы.

«Кредитная ловушка»: как платить кредит, если карта арестована?

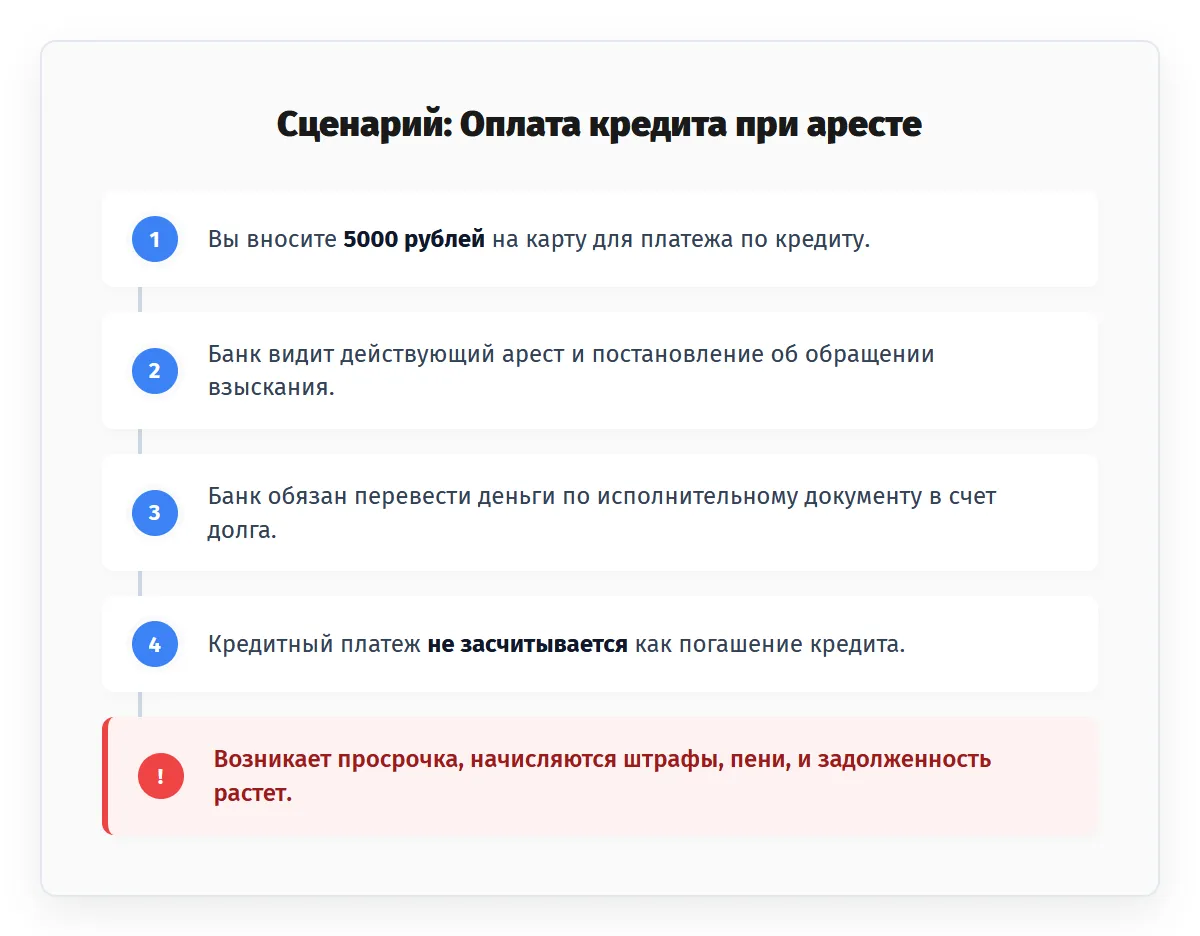

Это — самый болезненный случай. Допустим, у вас есть кредитный договор, обязательный платеж 5000 рублей, и вы решили сделать как обычно — пополнить кредитную карту. Вы вносите деньги на арестованный счет, думая, что банк автоматически направит их на погашение кредита. Но если на счете уже действует арест и постановление пристава, банк может сначала списывать поступление в счет исполнительного производства.

Сценарий выглядит так:

- Вы вносите 5000 рублей на карту для платежа по кредиту.

- Банк видит действующий арест и постановление об обращении взыскания.

- Банк обязан списывать деньги по исполнительному документу в пределах суммы долга.

- Кредитный платеж не засчитывается как погашение кредита.

- По кредиту появляется просрочка, начисляются штрафы, пени, растет задолженность.

Именно поэтому люди попадают в двойной долг: один долг перед взыскателем и ФССП, второй долг перед банком по кредитной карте. С одной стороны, пристав продолжает взыскание; с другой стороны, банк продолжает начислять по договору, потому что вы фактически не оплатили обязательный платеж.

Здесь полезно понимать логику очередности списания. По ГК РФ, ст. 855, при недостаточности средств на счете действует очередность списания денежных средств. В реальной банковской практике это значит, что «деньги на карте» не равны «деньги уже ушли в погашение кредита», если на счет пришел исполнительный документ. Сначала банк смотрит, какие документы подлежат исполнению, и только потом проходит внутреннее списание в пользу кредита по вашему договору.

Отсюда важный вывод: если карта арестована, не надо механически пополнять кредитку и ждать, что все «само пройдет». Так вы можете сами загнать карту в технический овердрафт или получить ситуацию, когда лимит доступен, а собственные средства ушли приставам, и банк потом еще требует минимальный платеж. Технический овердрафт возможен в отдельных случаях из-за задержек обработки операций, комиссий или списаний, когда баланс на карте временно уходит в минус.

Что делать, чтобы не кормить сразу два долга:

- Связаться с банком и попросить реквизиты для погашения на ссудный счет, а не на карточный счет.

- Уточнить, можно ли оплачивать кредит через кассу, по номеру договора или внутренний счет кредита.

- Проверить в приложении и у пристава, не идет ли параллельно новое взыскание, из-за которого деньги снова будут списываться.

Отдельно: если у вас Сбербанк, Тинькофф, Альфа, МТС, Ренессанс или Халва, не бойтесь задавать один и тот же вопрос несколько раз разным сотрудникам. Фронт-линия банка не всегда сразу понимает, что вам нужен именно ссудный счет. Сотрудник может видеть только «карта заблокирована» и предлагать ждать, но вам нужно действовать быстро, иначе кредит и задолженность вырастут.

С каких кредитных карт приставы не списывают деньги?

Короткий ответ: таких карт нет.

Нет банка, где пристав вообще не может видеть счет физлица. По закону пристав вправе запрашивать сведения о счетах и действовать через установленный порядок, а информационный обмен ФССП с банками идет в электронном виде. Это прямо следует из ст. 69 и ст. 81 Закона № 229-ФЗ. Поэтому рассказы в духе «возьмите кредитку, ее не видно приставам» — старый и опасный миф.

Почему миф живет до сих пор? Потому что иногда ограничения начинают накладываться не сиюминутно. В одном банке постановление приходит и исполняется быстро, в другом — чуть позже. Иногда человек успевает получить зарплату, перевести деньги или оплатить кредит до того, как арест начнет блокировать операции. Но это — не защита и не законный способ спрятать деньги. Это просто временной лаг.

Можно условно говорить только о «зеленой зоне» на короткий срок:

- Мелкий банк или новый финтех может позже подключать или обрабатывать обмен.

- Часть операций может проходить, пока арест еще не отражен во всех системах.

- После обновления данных счет все равно может блокироваться, а деньги начнут списываться.

И еще вопрос, который часто задают: «а если взять карту в другом банке, например не Сбербанк и не Тинькофф?» Логика та же — если есть долг, пристав и исполнительный документ, арестовывать счета можно в общем порядке. Вопрос только в скорости и в том, как банк показывает статус.

Что делать? Три варианта выхода

Когда арест уже есть, главное — не паниковать и не делать хаотичные переводы. Ниже рабочие варианты, которые обычно реально помогают.

- Договориться с банком о способе погашения кредита без карты.

- Погасить долг ФССП, если сумма посильная.

- Рассмотреть банкротство, если долгов много и платить нечем.

1. Договориться с банком: просить ссудный счет

Самый недооцененный шаг. Если карта арестована, вам нужно не «разблокировать любой ценой», а сохранить нормальное погашение кредита. Просите у банка реквизиты ссудного счета или иной способ, как оплачивать кредит в обход карточного счета. Формулировка для сотрудника простая: «моя кредитная карта арестована, мне нужно получить реквизиты для погашения кредита напрямую, чтобы деньги не списывались по исполнительному производству».

На практике банк может:

- Дать реквизиты ссудного счета.

- Предложить оплату по номеру кредитного договора.

- Направить в отделение для оформления заявления.

- Тянуть время, потому что сотрудник не знает, что делать.

Если тянут, просите письменный ответ или регистрируйте обращение. Вам необходимо, чтобы в истории было видно, что вы пытались законно и добросовестно оплачивать кредит, а не уклонялись.

2. Погасить долг ФССП

Если сумма ареста небольшая, иногда выгоднее быстро закрыть долг и снять проблему целиком. После погашения нужно проверить, что пристав вынес постановление об отмене/снятии ограничения и банк получил этот документ. По ст. 70 Закона № 229-ФЗ банк исполняет постановления пристава и информирует об исполнении, но на практике на синхронизацию уходит время.

Даже если вы уже успели заплатить, карта не всегда начнет тут же проводить операции. Где-то на это уходят минуты, где-то день-два, а иногда нужно отдельно звонить и просить проверить статус. Поэтому сохраняйте документ об оплате и номер исполнительного производства.

3. Списать все долги через банкротство

Если долг не один, а кредит, микрозаймы, налоги, штрафы и просрочки растут, точечно латать арест на каждой карте часто бессмысленно. В такой ситуации разумно рассматривать банкротство физлица. После введения судебной процедуры банкротства (обычно это определяется судебным актом в деле о несостоятельности) исполнительное производство по денежным требованиям прекращается или приостанавливается в предусмотренных законом случаях, а аресты и ограничения по общему правилу снимаются, дальнейшее взыскание идет уже в рамках процедуры. Для конкретного дела это нужно проверять по документам и стадии процесса.

Многие боятся банкротства из-за мифов. Читайте наш подробный разбор реальных последствий процедуры для должника: чего действительно стоит опасаться, а что является выдумкой коллекторов.

Что это дает на практике:

- Прекращается хаотичное списание денег с разных счетов.

- Останавливается рост части санкций и пени в рамках процедуры.

- Появляется единая стратегия по всем долгам, а не борьба с каждым арестом отдельно.

При этом важно понимать нюанс: кредитки после введения процедуры не становятся «свободными» как раньше. Контроль над финансами меняется, подключается финансовый управляющий, и пользоваться продуктами вы будете уже по правилам процедуры. Но это все равно часто лучше, чем бесконечно пополнять арестованную карту и смотреть, как деньги списываться будут не туда.

Ответы на частые вопросы

Да, пристав может совершать все исполнительные действия в рамках исполнительного производства. Но сам факт того, что у вас именно кредитная карта, не делает визит обязательным. Обычно сначала пристав работает через счета, запросы, банки, удержания и только потом оценивает другие меры. Основание всегда одно — не «пластик», а долг и исполнительный документ.

Здесь нужно разделять два вопроса: могут ли наложить арест на счет и могут ли списывать защищенные выплаты. Арест на счет как техническое ограничение может появиться, но на ряд социальных выплат взыскание не обращается (ст. 101 Закона № 229-ФЗ), а банк должен учитывать ограничения при исполнении постановления. Если на карту приходят детские пособия, следует как можно быстрее сообщить приставу и банку источник средств, предоставить документ, чтобы защищенные деньги не списывать и добиться корректного расчета. По закону банк при исполнении постановления учитывает ограничения из ст. 99 и 101.

Действовать лучше в такой последовательности:

- Получите у пристава постановление о снятии ареста или окончании/прекращении исполнения.

- Передайте документ в банк через официальный канал (отделение, чат, обращение).

- Уточните номер обращения и срок обработки.

- Проверьте, перестала ли карта блокироваться и можно ли снова снимать/оплачивать.

- Если реакции нет, подайте жалобу старшему приставу или в суд по обстоятельствам.

Частая причина задержки — данные в системе еще не обновились, либо банк видит старое постановление, либо есть второй арест по другому производству. Поэтому нужно не просто «ждать», а отслеживать, что именно видно в ФССП и что видно банку. Иногда человек думает, что долг один и он его закрыл, а фактически есть еще один судебный документ на другой долг.