Видят ли приставы карту Юмани и могут ли ее арестовать

ЮMoney — это не классический банк в привычном понимании, а НКО (небанковская кредитная организация). С юридической точки зрения средства, которые вы там храните, считаются электронными денежными средствами (ЭДС). Спасает ли это от судебных приставов? Сразу отвечу: нет. Любая НКО обязана исполнять постановления ФССП так же строго, как это делают крупные системные банки.

Деятельность компании полностью легальна: она работает на основании лицензии ЦБ РФ № 3510-К. Этот документ подтверждает статус ООО НКО «ЮМани» как официальной финансовой организации, действующей строго в рамках российского законодательства.

Однако есть важный нюанс, который регулярно дает должникам ложную надежду на спасение сбережений — это статус кошелька. Многие помнят сервис еще со времен «Яндекс.Денег» и по старой памяти ошибочно полагают, что эти электронные счета существуют вне поля зрения государства. Давайте разберем, где именно проходит граница, за которой ваши деньги становятся видны приставам.

Почему кошельки ЮMoney блокируют не так быстро, как карты Сбербанка?

Когда суд выносит решение о взыскании долга, запускается исполнительное производство, и приставы начинают искать ваши деньги. Дело в том, что у крупнейших банков (таких как Сбер или ВТБ) настроена система прямого электронного документооборота с ФССП. Процесс автоматизирован: постановление об аресте поступает туда практически мгновенно.

С небанковскими кредитными организациями (НКО) обмен данными часто происходит иначе — через запросы в Налоговую службу. В дело вступает статья 86 Налогового кодекса РФ. Она обязывает все финансовые организации сообщать в ФНС об открытии, закрытии или изменении реквизитов любых счетов и электронных кошельков физических лиц. Именно налоговая база становится главным источником информации для приставов.

Этот бюрократический маршрут дает должнику небольшой запас времени. Появляется фора от одного до трех месяцев, пока ФССП не обновит свои запросы в налоговую. Именно поэтому на форумах должники часто пишут, что пользуются кошельком уже полгода и их никто не трогает. Но это классическая «ошибка выжившего». Приставы отследят ваши счета, просто до вас еще не дошла очередь в системе. Как только данные из ФНС поступят судебному приставу-исполнителю, блокировка произойдет незамедлительно.

Анонимный и Именной кошелек ЮMoney: где проходит граница ареста?

Многие пользователи искренне верят, что если не показывать паспорт, деньги будут в безопасности. Давайте разберем, как работает идентификация в ЮМани и где именно проходит граница, за которой ваши средства становятся видны государству. Здесь в игру вступает Федеральный закон № 161-ФЗ «О национальной платежной системе» (ст. 7, 10). Он четко определяет понятие электронного средства платежа и устанавливает жесткие правила перевода средств.

| Статус кошелька | Условия получения | Риск обнаружения ФССП | Ограничения и лимиты |

|---|---|---|---|

| Анонимный | Выдается по номеру мобильного телефона при регистрации. | Приставы не видят счет, так как в базе нет привязки к вашему паспорту или ИНН. | Хранить можно не более 15 000 рублей. Нельзя снимать наличные, переводить деньги другим людям и расплачиваться на зарубежных сайтах. |

| Именной | Требуется заполнить онлайн-анкету и вручную ввести паспортные данные РФ. | 100% видимость для государства. Пристав найдет этот счет при первом же запросе в налоговую. | Лимит баланса — 100 000 рублей. Как только вы подтвердили личность, НКО отправляет отчет в ФНС по форме 86 статьи НК РФ. |

| Идентифицированный | Полная проверка: через Госуслуги, Сбер ID, мобильного оператора или визит с паспортом. | 100% видимость для государства. Ваши данные навсегда остаются в реестрах ФНС. | Максимальный лимит — 500 000 рублей. Доступен полный функционал сервиса, но средства полностью открыты для взыскания. |

Виртуальная карта ЮMoney: спасет ли от ареста?

Существует еще один распространенный миф: многие должники полагают, что раз физического носителя (пластика) не существует, то и арестовать счет невозможно. Пользователи регулярно вбивают в поисковики запрос «карта ЮМани отследят ли приставы», надеясь подтвердить теорию о «невидимости» виртуальных карт. Вынуждены развенчать это заблуждение.

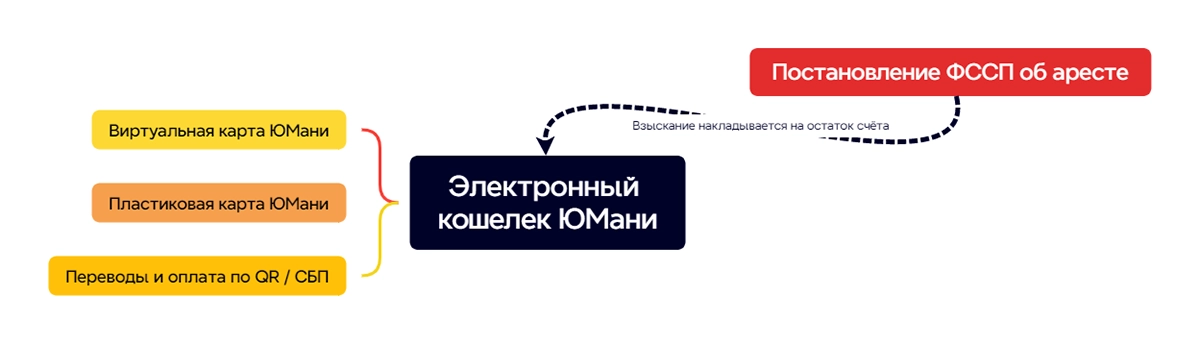

В финансовой системе действует базовое правило: кошелек и любая привязанная к нему карта имеют единый баланс.

У ЮМани любая выпущенная карта — будь то классический пластик или созданная за пару секунд в приложении виртуалка — не имеет самостоятельного счета. Она лишь дает технический доступ к общему кошельку.

Вынося постановление, судебный пристав-исполнитель арестовывает не кусок пластика и не набор из 16 цифр на экране смартфона. Взыскание обращается на весь ваш остаток электронных денежных средств (ЭДС). В результате карта просто перестает работать, и любые попытки оплатить покупку на кассе будут отклонены терминалом.

Пластик это или виртуалка — для закона не имеет никакого значения. Приставы отследят и заблокируют цифровые счета с той же легкостью, что и обычные дебетовые карты.

Как происходит списание средств с кошелька ЮMoney?

Механизм взыскания отлажен и полностью автоматизирован. Процесс регулируется статьей 70 Федерального закона № 229-ФЗ, которая прямо разрешает обращать взыскание на электронные денежные средства (ЭДС) должника.

Процедура выглядит так:

- Судебный пристав отправляет официальный запрос в Федеральную налоговую службу (ФНС), чтобы узнать, где у должника открыты счета.

- Налоговая проверяет базы данных и присылает ответ, в котором фигурирует кошелек в ООО НКО «ЮМани».

- Пристав формирует электронное постановление об аресте и направляет его напрямую в финансовую организацию по защищенным каналам связи.

- Сервис получает документ и обязан немедленно его исполнить.

В результате ваш баланс обнуляется, а если суммы для погашения долга не хватило — счет может уйти в глубокий минус. Важно понимать, что это не кредит или банковский овердрафт, а лишь отображение суммы наложенного ареста.

Списывать будут абсолютно все доступные средства до полного закрытия долга. Более того, если у вас накопился кэшбэк баллами и вы успели конвертировать его в реальные рубли, эти деньги также автоматически уйдут в счет погашения задолженности. Заблокировать ваши счета могут в любой день недели, включая выходные и праздники.

Сравнение Сбербанка и ЮMoney при взыскании

Чтобы вам было проще понять разницу в подходах и рисках, давайте сравним два принципиально разных финансовых института при столкновении с исполнительным производством.

| Критерий | Классический банк (на примере Сбербанка) | НКО (на примере ЮМани) |

|---|---|---|

| Скорость реакции ФССП | Арест накладывается в течение 24 часов после вынесения постановления. | Постановление может поступить в срок от 1 до 90 дней из-за особенностей документооборота с ФНС. |

| Объем взыскания | Списание 100% свободных средств до полного погашения долга. | Аналогично, списание 100% остатка ЭДС в рамках суммы задолженности. |

| Инфраструктура | Офисы обслуживания есть практически на каждой улице в любом городе. | Офисы практически отсутствуют (отделения есть только в некоторых крупных городах). |

| Решение проблем | Можно обратиться лично, подать заявление и принести оригиналы справок. | Решать вопросы придется через чат поддержки или отправляя нотариально заверенные документы Почтой России. |

Вывод из этого сравнения прост. Электронный кошелек выигрывает для вас лишь немного времени на начальном этапе, но катастрофически проигрывает в удобстве защиты своих прав.

Например, по закону вы имеете право сохранить за собой прожиточный минимум. В обычном банке вы пишете заявление в отделении, и вопрос решается за несколько минут. В случае с небанковской организацией вам придется собирать документы, идти к нотариусу для их заверения и отправлять всё заказным письмом в центральный офис в Москве. Вы теряете драгоценные дни, в течение которых ваши средства будут продолжать списываться в счет долга.

Опасность P2P и «серых» схем через ЮMoney

Понимая, что официальные банковские счета находятся под угрозой, многие люди начинают искать обходные пути. Они пытаются скрывать доходы через криптовалютные обменники, используют Систему быстрых платежей (СБП) для получения денег от третьих лиц за услуги или товары, активно занимаются P2P-переводами. СБП отлично работает внутри приложения ЮМани, что делает ее удобным инструментом. Но здесь кроется огромный риск.

Если в будущем вы поймете, что платить по кредитам больше не можете, и решите инициировать процедуру банкротства, все эти «серые» схемы обернутся против вас. Дело в том, что в процессе банкротства суд назначает финансового управляющего.

Согласно закону, управляющий не просто может, а обязан запросить детальную выписку по всем вашим счетам и электронным кошелькам за последние три года. Он увидит абсолютно все транзакции.

Проанализировав эти данные, суд может прийти к выводу, что вы намеренно скрывали доходы от кредиторов, проводили операции в обход арестованных счетов и вели себя недобросовестно. В такой ситуации вам могут просто отказать в списании долгов. Вся информация о ваших переводах выступит в суде как прямое доказательство вашей финансовой недобросовестности.

Перестаньте искать «банк-невидимку»

Психология человека, загнанного в угол долгами, вполне понятна. Вы начинаете менять сим-карты, оформлять номера на родственников, регистрировать кошельки на чужие паспортные данные. Вы постоянно теряете средства на огромных комиссиях в сомнительных обменниках, лишь бы их не нашел судебный пристав.

По сути, вы добровольно загоняете себя в цифровое подполье, из которого очень тяжело выбраться. Жизнь в постоянном страхе блокировки выматывает нервную систему: вы боитесь, что любой случайный перевод от друга на ваш кошелек ЮМани будет немедленно списан.

Вместо того чтобы тратить энергию на прятки с государственной машиной, стоит рассмотреть реальную и законную альтернативу. Списание долгов через процедуру банкротства — это единственный рабочий инструмент, который позволяет начать финансовую жизнь с чистого листа.

После успешного завершения процедуры вам снова станут доступны классические банки: вы сможете открывать счета, оформлять депозиты и даже получать новые кредиты. Карты перестанут блокироваться, а все ограничения и аресты со счетов будут сняты.

Ответы на частые вопросы

Нет, поиск должников работает иначе. Согласно статье 81 Федерального закона № 229-ФЗ «Об исполнительном производстве», розыск банковских счетов и электронных кошельков осуществляется не по ФИО, а по строгим уникальным идентификаторам. В запросах, которые ФССП направляет в налоговую, фигурируют ваш ИНН, СНИЛС и паспортные данные.

Это сделано для того, чтобы исключить ошибки идентификации. Находить ваши счета, просто вбивая фамилию в поисковую строку, никто не будет — система работает с точными цифровыми данными, поэтому случайных однофамильцев приставы не трогают.

Да, абсолютно точно могут. Платежная система в данном случае не имеет никакого юридического значения. Будь то отечественная система «Мир», международные системы (например, Visa или Mastercard) или любая другая, взыскание происходит по одним и тем же правилам.

Согласно статье 70 ФЗ № 229, пристав накладывает арест не на физический носитель (карту), а на остаток ваших электронных денежных средств (ЭДС) в НКО. Как только постановление поступает в организацию, она обязана немедленно ограничить доступ к финансам. Вы больше не сможете снимать наличные в банкоматах или оплачивать покупки, так как баланс будет заморожен.

Да, видит в полном объеме. Все транзакции, которые проходят через Систему быстрых платежей (СБП), детально фиксируются в истории операций. В рамках статьи 69 ФЗ № 229 пристав-исполнитель наделен полномочиями запрашивать развернутую выписку о движении средств по вашим счетам. Узнавать источники доходов и анализировать, куда уходят деньги — его прямая должностная обязанность при розыске имущества.

Если вы попытаетесь как-то скрыть историю операций или отменить действия, это не поможет. Согласно Федеральному закону № 115-ФЗ, все финансовые организации, включая НКО, обязаны хранить информацию о любых транзакциях клиентов не менее 5 лет на своих защищенных серверах. В официальном ответе на запрос ФССП будут отражены абсолютно все ваши переводы.