Когда долги растут быстрее, чем получается их гасить, а звонки от коллекторов и кредиторов стали частью повседневности — банкротство физического лица позволяет остановить это законным путём. Процедура снимает давление, замораживает начисление процентов и штрафов и даёт возможность выйти из долговой ситуации с понятным результатом.

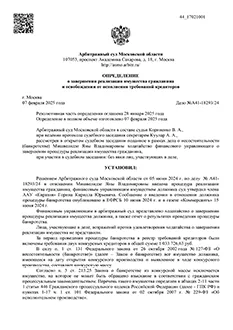

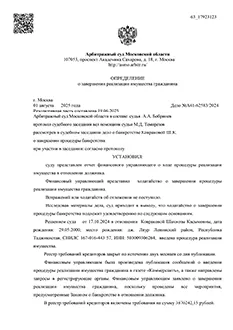

Для жителей Люберец дела о банкротстве рассматривает Арбитражный суд Московской области (Москва, проспект Академика Сахарова, 18). Именно туда подаётся заявление, после чего взыскание прекращается, а вся работа с задолженностью переходит в правовое поле.

Чаще всего людей волнуют конкретные вопросы: получится ли списать долги полностью, что будет с квартирой и машиной, не тронут ли зарплату. Юрист по банкротству разбирает ситуацию до подачи заявления — оценивает перспективы, собирает документы, выстраивает позицию. Грамотная подготовка на старте экономит и деньги, и время, и нервы задолго до первого заседания.

Банкротство — это законный способ освободиться от долгов, которые человек объективно не в состоянии погасить. Ниже перечислены обязательства, которые чаще всего включаются в процедуру списания.

Делом может заниматься юрист, который ведёт ваш вопрос, — он же при необходимости выступает в качестве арбитражного управляющего, если это допустимо и целесообразно в конкретной ситуации. К работе также подключаются специалисты компании «Банкротство с Гориным», чтобы процедура шла без задержек и с понятной поддержкой на каждом этапе.

Если дело дошло до исполнительного производства — арестованы счета, идут списания с карты, приходят требования от приставов — важно не тянуть и разбираться в правовом поле. Юрист проверяет основания взыскания, готовит обращения и выстраивает защиту.

Для жителей Люберец исполнительными производствами занимается Люберецкий районный отдел судебных приставов (г. Люберцы, ул. Кирова, д. 55). При грамотном сопровождении ситуацию с ФССП можно перевести из постоянного стресса в понятную и управляемую процедуру.

Процедура подходит тем, у кого накопилась серьёзная задолженность — по кредитам, кредитным картам, микрозаймам, ипотеке, автокредиту, налогам, ЖКХ или займам у частных лиц — и справляться с платежами в обычном режиме уже не получается. Долги растут, копятся просрочки, подключаются приставы или коллекторы.

В такой ситуации важно не просто знать, какие долги можно списать, а разобраться, какой вариант процедуры подойдёт именно вам. Ниже — два основных пути: судебное и внесудебное банкротство, их условия и порядок действий.

-

Сумма долга: от 250 тысяч до 50 миллионов рублей

-

Ограничения по имуществу: отсутствуют. Юрист предпримет все необходимые шаги для его сохранения.

-

Ситуация: можно начать на любом этапе — без просрочек, с просрочками, в процессе суда с банком, после суда или в ходе исполнительного производства.

-

Работа/Пенсия: ограничений нет.

-

Сумма долга: от 50 до 500 тысяч рублей

-

Ограничения по имуществу: недопустимо наличие имущества, кроме единственного жилья.

-

Ситуация: только при наличии документа от приставов об окончании исполнительного производства.

-

Работа/Пенсия: не допускается получение дохода. При наличии официального дохода процедуру остановят.

Ответьте на несколько вопросов. И мы сможем вникнуть в вашу ситуацию и помочь избавиться от тяжёлого бремени.

Мы списали более 4 799 841 ₽ долгов для жителей Люберец!

Дела о банкротстве для клиентов из Люберец я веду дистанционно. Вот как это выглядит на практике:

Сначала разбираем вашу ситуацию по телефону или видеосвязи. Затем команда помогает собрать документы в электронном виде, готовит заявление и подаёт его через «Мой арбитр» в арбитражный суд по месту жительства. Ход дела отслеживаем через Картотеку арбитражных дел.

По мере продвижения процедуры мы удалённо готовим ходатайства, отвечаем на запросы суда и кредиторов, направляем документы в электронном формате. Когда это процессуально допустимо — участвуем в заседаниях по веб-конференции. Постоянные поездки клиенту, как правило, не нужны.

Я определяю стратегию, команда ведёт документооборот, а вы в удобном формате передаёте сведения, согласовываете ключевые шаги и контролируете результат — не выпадая из обычной жизни и работы.

Частые вопросы

Да, если долговая нагрузка стала неподъёмной и платежи объективно не вытягиваются — банкротство может стать законным выходом. Важно не дожидаться новых просрочек и арестов, а разобрать ситуацию с профильным юристом. Когда порядок действий понятен с самого начала, сама процедура воспринимается намного спокойнее.

Да, это одна из самых частых ситуаций. Когда обязательств перед банками сразу несколько, ежемесячная нагрузка быстро выходит из-под контроля. Здесь важно смотреть не на отдельный кредит, а на всю картину целиком — и выстраивать стратегию по делу, а не действовать наугад.

Во многих случаях да. Микрозаймы часто становятся самой тяжёлой частью долговой нагрузки: быстро растут просрочки, штрафы, усиливается давление со стороны взыскателей. Важен не просто ответ «можно или нельзя», а понимание, как действовать последовательно, — и здесь сопровождение специалиста заметно надёжнее, чем попытки разбираться самостоятельно.

Это не значит, что ситуация безвыходная. Наоборот — когда уже идёт взыскание, особенно важно вовремя перейти из режима стресса в понятную юридическую процедуру. На практике проще, когда вопрос с приставами, документами и дальнейшими шагами ведёт один специалист, а не приходится собирать всё по частям самому.

Во многих случаях отсутствие значимого имущества не мешает начать процедуру. Здесь важнее другое: заранее оценить риски, разобраться в последствиях и понять, какие документы готовить. Дело должно вестись последовательно и без лишних обещаний.

Такие ситуации требуют аккуратного анализа — затрагиваются залоговые обязательства. Но даже если долг связан с ипотекой или машиной, разбираться не бессмысленно. Нужен не шаблонный ответ, а спокойное объяснение последствий по конкретной ситуации.

Да, это один из самых распространённых сценариев. Когда доход резко падает, прежние платежи становятся нереальными, и человек начинает закрывать один долг другим. В такой момент важно вовремя получить профессиональную оценку, а не терять месяцы на попытки вытянуть самостоятельно.

Во многих случаях такие долги тоже рассматриваются в рамках процедуры. Для клиента важен понятный итог: какие обязательства можно включить и как это правильно оформить. Поэтому лучше, когда делом занимается юрист, который сразу видит всю структуру задолженности.

Не всегда. Многие этапы сегодня можно организовать удобнее, чем кажется: документы готовятся заранее, взаимодействие выстраивается последовательно, часть вопросов решается дистанционно. Когда организационную часть берёт на себя команда юриста, клиент не остаётся один на один с проблемой.

Не откладывать и не гадать по чужим историям, а спокойно разобрать свою ситуацию по документам. Уже на этом этапе обычно становится понятно, подходит ли процедура, какие долги можно включить и какой путь будет разумнее именно для вас.

Отзывы людей, списавших долги через банкротство

- № в реестре: 20965

- ИНН: 623407718456

- СРО: ААУ «ЕВРАЗИЯ»

- Арбитражный управляющий — человек наделенный законным правом проводить процедуры банкротства для физических лиц. Назначение происходит в арбитражном суде через судью, который ведет дело о банкротстве.